"CompLab" è il blog su competitività e crescita curato da Carlo Altomonte.

Nel dibattito pubblico italiano sul PNRR si è ormai consolidata una narrazione fuorviante: quella del “successo” o del “fallimento” del Piano. Una semplificazione che rischia di oscurare la questione più rilevante per l’economia italiana: non se il PNRR abbia funzionato, ma che cosa ha effettivamente prodotto e perché questo non si traduce (ancora) in crescita sostenuta.

Per provare a rispondere, conviene partire da ciò che sappiamo – e che i dati confermano con una certa chiarezza.

Il Piano italiano è oggi tra i più avanzati in Europa per stato di attuazione: oltre l’85% delle risorse è già stato incassato (la nona ‘rata’ è arrivata a fine aprile) e a fine 2025 risultavano spesi formalmente circa 110 miliardi di euro. La macchina amministrativa ha attivato centinaia di migliaia di progetti, e una quota rilevante degli interventi, superiore al 70%, è già conclusa.

Ma il dato più importante non è solo amministrativo. È macroeconomico. Banca d’Italia, nella sua relazione di commento al Documento di Finanza Pubblica del Governo di qualche giorno fa, certifica che negli ultimi anni, anche grazie al PNRR, gli investimenti pubblici hanno raggiunto livelli che non si vedevano da inizio secolo: nel 2025 sono arrivati al 3,8% del PIL.

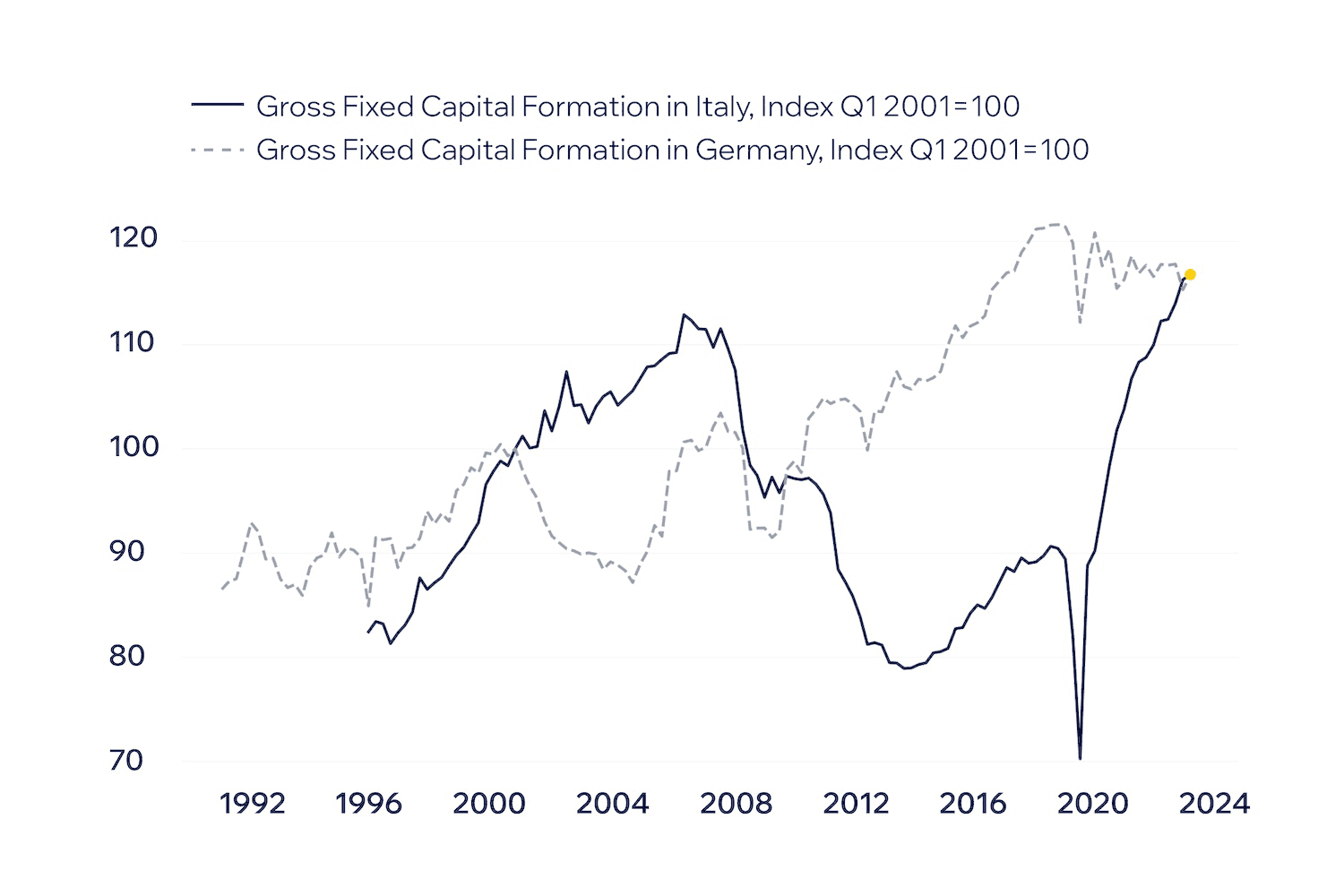

Del resto basta vedere il grafico sottostante: mostra l'evoluzione degli investimenti complessivi (Gross Fixed Capital Formation) dell'Italia e della Germania, entrambi indicizzati a 100 nel 2001 (fonte OECD).

Si vede che, dopo la crisi finanziaria e la pandemia, l'Italia accumula un distacco di 40 punti (!) dalla Germania in termini di investimenti. Ma anche che tra il 2021 e il 2024 questo distacco viene completamente recuperato (!!).

Una storia di due nazioni

Questo è esattamente il motivo per cui il Piano era stato concepito: colmare il deficit di capitale fisico e infrastrutturale accumulato dall’Italia dopo la crisi finanziaria e la pandemia. Da questo punto di vista, il PNRR ha dunque centrato il suo obiettivo principale: riattivare la dinamica degli investimenti.

E tuttavia, la crescita resta debole. Le previsioni più recenti indicano un PIL in aumento intorno allo 0,6% nel 2026 e allo 0,5% nel 2027. È qui che il dibattito dovrebbe cambiare direzione. Il punto non è più la quantità di investimenti, ma la loro capacità di trasformarsi in crescita.

Il PNRR è stato, per costruzione, uno strumento di politica dell’offerta: ha aumentato lo stock di capitale pubblico e incentivato quello privato. Ma la crescita dipende da almeno tre condizioni aggiuntive:

- La qualità del capitale creato: non tutti gli investimenti hanno lo stesso impatto sulla produttività. La riallocazione recente delle risorse – con il taglio di progetti meno maturi e il rafforzamento di incentivi alle imprese, come i crediti d’imposta per la ZES – va proprio in questa direzione. Ma resta aperta la domanda: quanto di questo capitale è davvero “trasformativo”?

- Il contesto istituzionale: la stessa Banca d’Italia sottolinea che la crescita richiede riforme che favoriscano innovazione e produttività. Senza miglioramenti nella PA, nella giustizia e nella concorrenza, anche un aumento degli investimenti rischia di avere rendimenti decrescenti. Qui il PNRR ha prodotto risultati, dall'eliminazione degli arretrati della giustizia civile pre-2019 alla riduzione dei tempi di autorizzazione della PA, ma ha fatto abbastanza?

- Il funzionamento del mercato del lavoro: se il capitale cresce ma il lavoro non si adatta – per competenze, mobilità, incentivi – il risultato è una produttività stagnante. È un problema strutturale che il PNRR ha solo parzialmente affrontato.

C’è poi un elemento sistematicamente trascurato nel dibattito: la domanda aggregata. Negli ultimi anni, il quadro macroeconomico italiano è stato caratterizzato da una pressione fiscale stabilmente elevata (oltre il 43% del PIL) e da salari reali che, ci dice il Rapporto Annuale ISTAT 2025, tra il 2019 e il 2024 hanno subito una perdita di potere d'acquisto del 10,5% (!). Aggiungiamo a questo un clima di fiducia delle famiglie in peggioramento, anche per effetto dell’incertezza geopolitica.

È evidente che, in queste condizioni, anche un forte impulso agli investimenti rischia di non tradursi in crescita sostenuta dei consumi e quindi del PIL. Il risultato è dunque quello di un’offerta che probabilmente migliora, ma una domanda che resta debole.

Dunque, che fare? Per fortuna il PNRR non finisce davvero nel 2026. L’introduzione degli strumenti finanziari – circa 24 miliardi affidati a soggetti come CDP e Invitalia – consente di estendere gli effetti del Piano per almeno altri due anni. A queste risorse si aggiungeranno inoltre quelle della politica di coesione, anch’essa rimodulata con un’ottica di obiettivi e traguardi simile a quella del PNRR. Dunque, sebbene molte risorse siano già impegnate, queste produrranno effetti economici negli anni successivi. Dovremo dunque impegnarci per usare questo “ponte” al fine costruire una crescita più robusta nel resto del decennio.

In conclusione, porre il problema della crescita italiana in funzione del ‘fallimento’ o meno del PNRR è un approccio molto parziale e distorsivo. Piuttosto, il PNRR è il test che mostra dove sono i problemi veri per cui il nostro paese non cresce. Con il PNRR siamo stati in grado di mobilitare risorse, recuperare il ritardo negli investimenti, e migliorare, almeno in parte, la capacità amministrativa. Ma ci siamo anche resi conto che tutto questo non basta. Perché la crescita non dipende solo dal capitale. Dipende da come un sistema economico nel suo complesso – istituzioni, lavoro, imprese, famiglie – riesce a utilizzarlo. Ed è esattamente qui che il dibattito sulla crescita e la competitività del Paese dovrebbe spostarsi. Non sul PNRR in sé, ma su ciò che manca perché funzioni davvero.